V roce 2023 zaznamenal trh komerčních nemovitostí v regionu střední a východní Evropy významný pokles investičního objemu: meziročně šlo o 55% snížení na celkových 5,02 miliardy eur (necelých 130 miliard korun).

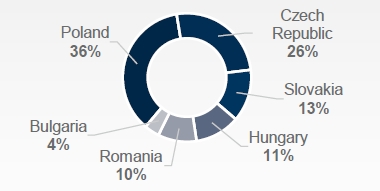

Z šesti porovnávaných zemí zažilo největší propad Polsko, kde objem klesl o 68 % a zároveň se snížil podíl země na celkových investicích do regionu. Největší část kapitálu zamířila do kancelářského sektoru, kde také došlo k nejvýraznějšímu nárůstu výnosů.

Dvě třetiny celkového objemu investic v regionu pocházely od lokálních a regionálních investorů, což je oproti předchozím rokům zásadní zvýšení. I přes komplikace prokazuje trh odolnost, zvláště v logistickém a rezidenčním sektoru, jež jsou oblastmi s největším potenciálem pro růst. Údaje o vývoji trhu přináší aktuální report realitněporadenské společnosti Cushman & Wakefield CEE Investment Market Outlook 2024.

Dlouhodobě směřoval největší díl kapitálu v regionu do Polska. Bylo tomu tak také loni, nicméně zatímco dříve šlo o polovinu celkového objemu, loni to byla zhruba jeho třetina. Následovalo Česko s asi čtvrtinovým podílem. I u nás však objem investic klesl – meziročně o 26 % na 1,3 miliardy eur (asi 32 miliard korun).

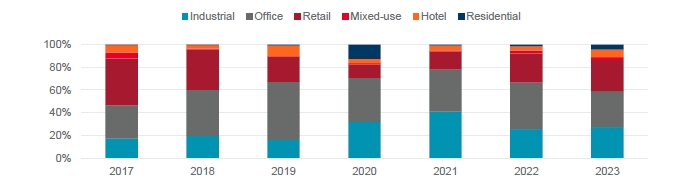

Hlavním „tahounem“ investic do komerčních nemovitostí v Česku byl maloobchodní sektor: směřovalo do něj 38 % objemu zde investovaného kapitálu. Následovaly kancelářské nemovitosti (21 %), rezidenční (13 %) a průmyslové/logistické (11 %).

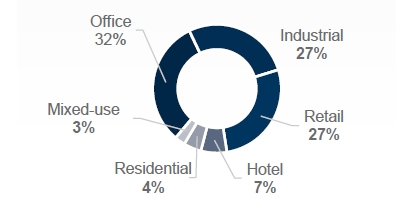

V rámci regionu byl poměr odlišný: největší část objemu investic mířila do kanceláří, i když oproti 41 % v roce 2022 to loni bylo méně – 32 %. Následoval industriální a retailový sektor – oba s objemem lehce nad 27 %, který korespondoval s předloňskými 26 %.

Logistickému a průmyslovému sektoru v regionu se vedlo dobře, na což měly vliv změny v taktice dodavatelských řetězců a vývoj komplexního prostředí e-commerce. To sice rostlo, ale poptávka z něj poklesla, což naznačuje posun ke stabilizaci. Naopak kancelářský sektor čelil těžkostem, jež jsou výsledkem rostoucího trendu práce z domova a snah firem o co nejefektivnější řešení pracovišť. Retailový sektor projevil odolnost: napříč regionem v něm proběhlo množství transakcí a přilákal významné objemy investic.

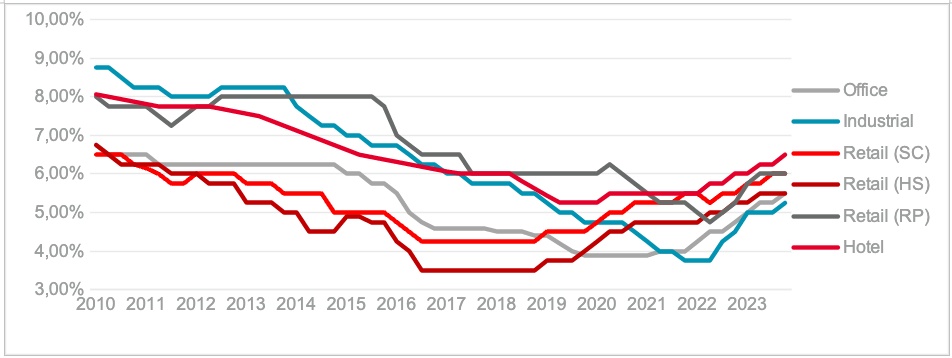

Výnosy z prvotřídních nemovitostí v Česku vzrostly

Investiční trh v České republice zažíval v posledních dvou letech tlak na snižování cen nemovitostí. Od roku 2022 výnosové míry vzrostly ve všech sektorech nemovitostního trhu.

Nárůst lokálních investic

Rok 2023 na středoevropský trh komerčních nemovitostí přinesl významnou změnu co do zdrojů kapitálu: výrazně vzrostl podíl lokálních investic, zatímco příliv západního kapitálu klesl. Lokální investoři a ti z ostatních zemí CEE stáli za většinou (65 %) loňských investičních transakcí v regionu, což je výrazně více než v předchozích letech (v roce 2022 to bylo 42 % a v roce 2020 šlo o 37 %). Tři čtvrtiny (77 %) objemu investovaného loni v Česku pak realizovali tuzemští investoři.

„Tento vývoj reflektuje širší trend, kdy roste význam lokálních investorů při udržování likvidity trhu a coby tahounů investic. S měnícím se prostředím roste potřeba strategičtějšího přístupu ke zdrojům kapitálu a ukazuje se sílící význam lokálních a regionálních investorů pro fungování v současných složitých ekonomických podmínkách. Je důležité využívat jejich znalosti trhu k nalezení vhodných investičních příležitostí.“

Jeff Alson, vedoucí investičního týmu pro střední a východní Evropu, Cushman & Wakefield

Čeká se zotavení a strategický růst

Pro nadcházejících několik let jsou objemy investic na středoevropském trhu komerčních nemovitostí připraveny na opatrné, ale potenciálně stabilní zotavení. Čeká se, že objem investic postupně poroste o 10 až 15 % ročně, což závisí na stabilizaci globálního ekonomického prostředí a pokračující adaptaci na postpandemické tržní podmínky.

Na trhu pravděpodobně nedojde k rychlému oživení cen, které by uspokojilo jak prodávající, tak kupující. Navíc požadavky na snižování zadlužení, které povedou k nedostatku zdrojů pro nové transakce nebo reinvestice, by mohly vést k dalším nuceným prodejům, což by ještě více prohloubilo problémy na trhu.

Místní zdroje kapitálu budou hrát v pokračujícím rozvoji investičních aktivit v regionu klíčovou roli. Zmírní dopady odlivu mezinárodního kapitálu – který by se však měl nakonec vrátit a upevnit zdejší investiční prostředí.

„Investiční prostředí v regionu CEE je sice tradičně stabilní, ale aktuálně zde oproti historickým průměrům chybí tři až pět miliard eur. Tento deficit by se měl kompenzovat návratem mezinárodního kapitálu a konzistentním růstem objemu lokálních investic, v kombinaci se zdravým, ale selektivnějším poskytováním úvěrů. V nadcházejících letech se v tomto směru počítá se zotavením a poté i nárůstem dlouhodobých průměrů.“

Jeff Alson, vedoucí investičního týmu pro střední a východní Evropu, Cushman & Wakefield